【日本国内のEV販売】2024年5月のEVシェアは2.4%、PHEVは18か月ぶりに1%未満まで減少

記事公開:2024/6/12

皆さんおはようございます、八重さくらです!

本日は、前年からの減少が続く5月の国内のEV販売状況を解説します!

※この記事は2024年5月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2024年5月の日本国内の軽自動車を含む乗用車全体の販売台数は261,327台で、2023年5月の272,042台とほぼ同等を維持した一方、COVIDによる影響を受ける前の2019年5月(327,418台)と比べると大幅な減少となった。

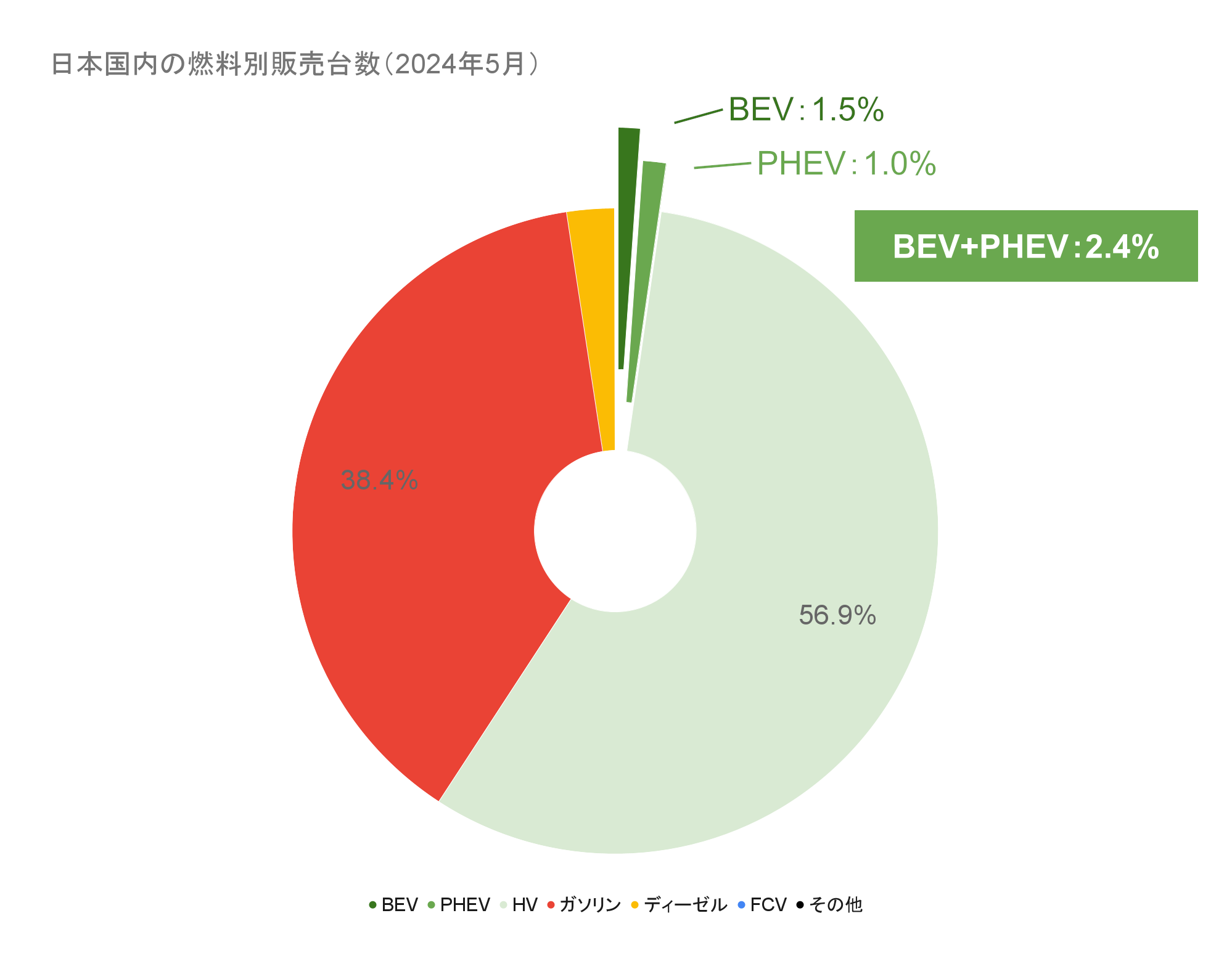

このうちEV(BEV+PHEV)のシェアは2.4%で、PHEVは前年の1.3%から1.0%に、BEVは2.4%から1.5%に減少した。メーカー別の台数では、国内メーカーで上位のトヨタ、日産、三菱がすべて減少、輸入車が35.0%の増加で、国内のEV販売をけん引した。

一方で最多となるHVのシェアは前年の45.5%から53.8%まで増加、2024年としては最も少なくなったものの、安定して過半数を上回っている。HVを含む電動車全体のシェアは 56.2%で、引き続き6割近くを維持している。

日本国内の燃料別販売台数(2024年5月)(クリックで拡大)

・BEV:3,795台(乗用車全体の1.45%、前年比-41.95%)

・PHEV:2,505台(乗用車全体の0.96%、前年比-29.81%)

・EV(プラグイン車合計):6,300台(乗用車全体の2.41%、前年比-37.67%)

・FCV:48台(乗用車全体の0.02%、前年比+118.18%)

・ZEV合計:6,348台(乗用車全体の2.43%、前年比-37.33%)

・HV:140,609台(乗用車全体の53.81%、前年比+13.58%)

・電動車合計:146,957台(乗用車全体の56.23%、前年比+9.73%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

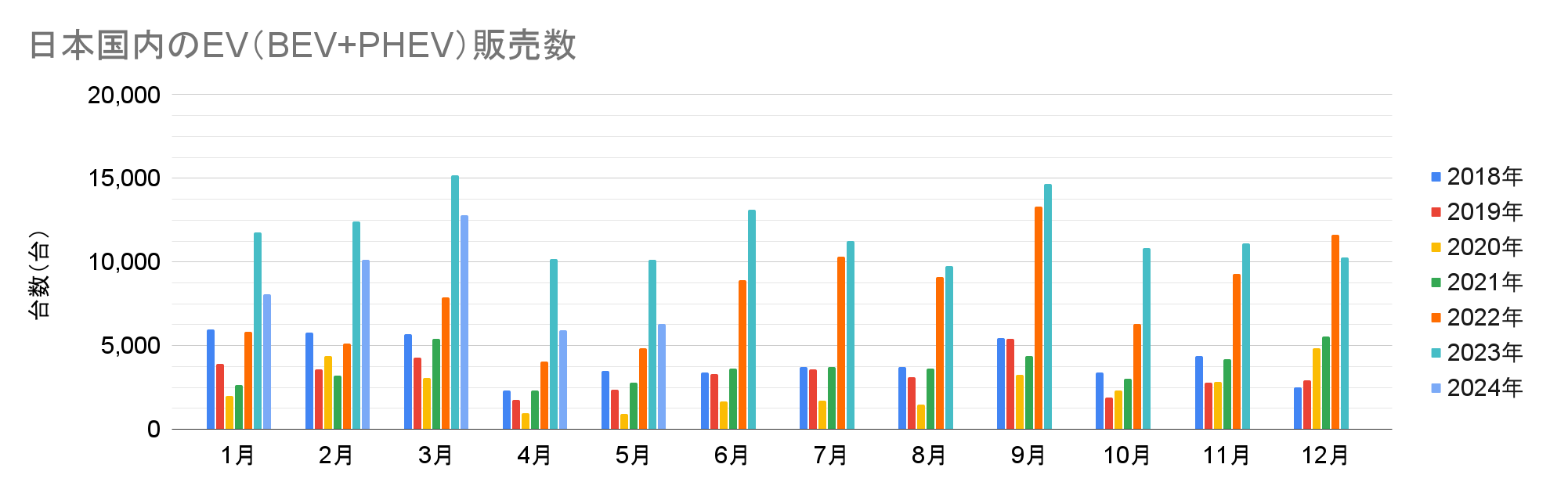

販売台数とシェアの推移

2024年5月のEV販売台数は6,300台で、軽EVの納車が本格化する前の2022年5月からは増加したものの、前月に続き、前年の10,107台からは37.67%の大幅な減少となった。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

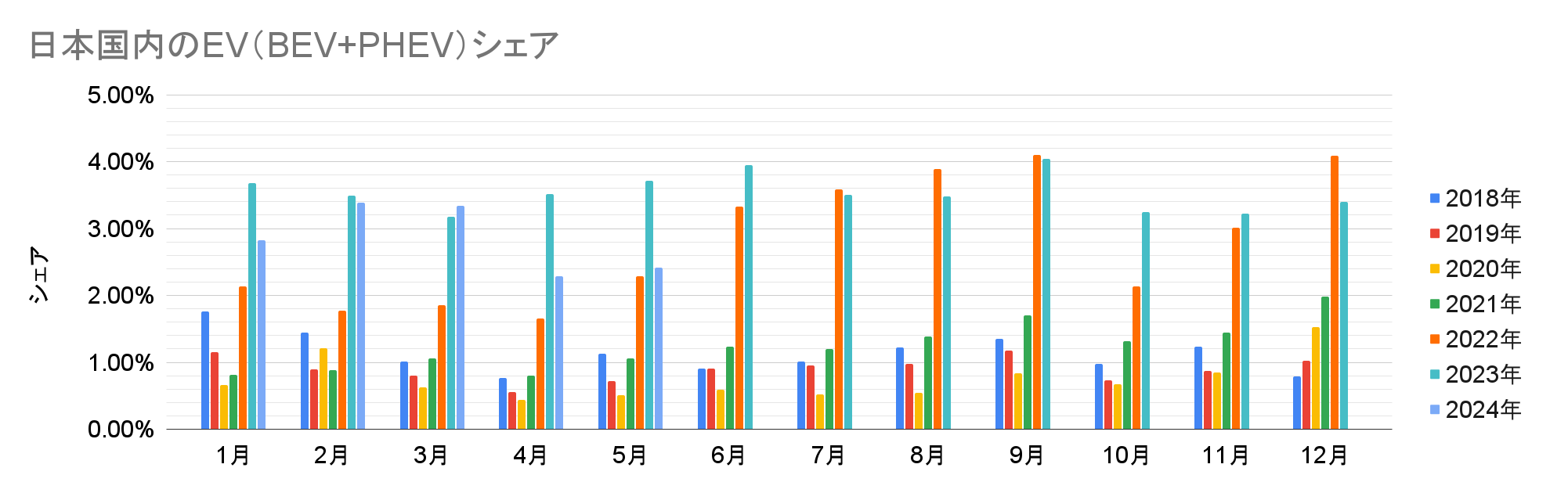

同期間のシェアは2.41%で、販売数と同様に前年から大幅に減少し、2022年5月と同等の水準となった。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

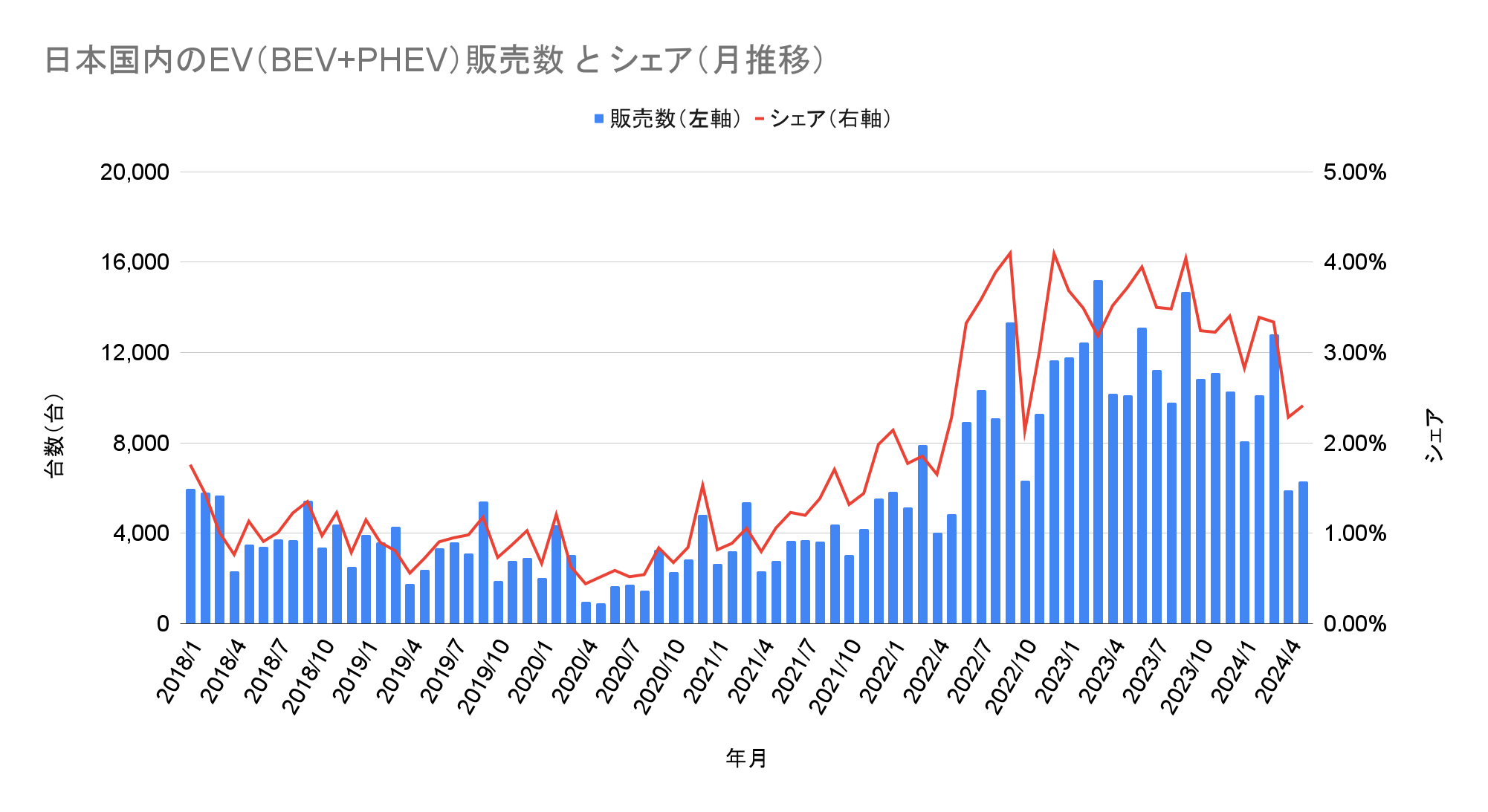

月推移では最多を記録した2022年~2023年と比べて減少トレンドが続き、2024年いっぱい続く可能性が高い。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

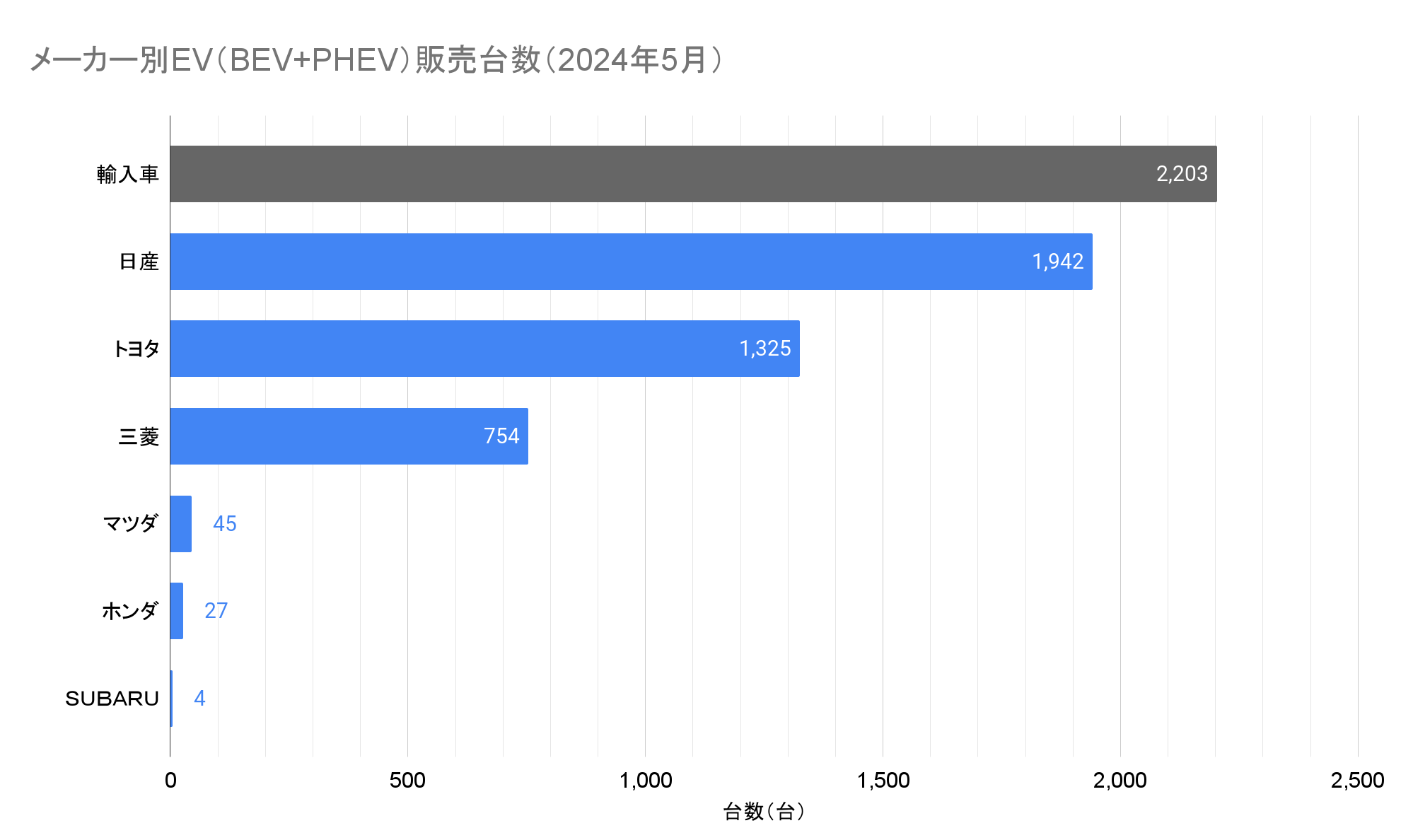

メーカー別EV(BEV+PHEV)販売台数(2024年5月)(クリックで拡大)

2024年5月のメーカー別販売台数は、2023年12月以来、5か月ぶりに輸入車の合計が各国内メーカーを上回った。

国内メーカーとしては1,942台を販売した日産がトップで、前年の4,585台と比べて57.64%の大幅な減少となった。車種別では軽自動車の「日産サクラ」が前年の2,773台から1,517台に、登録車の「日産リーフ」と「日産アリア」の合計は1,812台から425台に減少、いずれもJADAの通称名別順位においてTOP50にはランクインしなかった。なお、4月から大きく減少している「日産サクラ」については一部改良のために一時的に受注を停止、これにより販売数の減少に大きく影響したものと考えられる。

国内メーカーの2位は1,325台を販売したトヨタで、前年の2,109台からは-37.17%で、16か月ぶりの減少となった。プリウス、ハリアー、RAV4などのPHEVが前年の1,957台から1,142台に、bZ4XやレクサスRZ450e、UX300eなどの登録車BEVは130台から142台に増えている。また、このうち41台が2024年夏の生産終了が発表されたC+podで、こちらも前年の22台から増加した。

国内メーカーの3位は754台を販売した三菱で、前年の1,599台からは52.85%減少した。このうち軽自動車の「三菱eKクロスEV」が前年の463台から153台に、「アウトランダーPHEV」と「エクリプスクロス」のPHEVモデルの合計は1,136台から601台に減少。なお、「エクリプスクロス」はJADAの通称名別順位で50位(411台)にランクインしているが、これは内燃車とPHEVの合計である。

なお、輸入車の2,203台のうち、JAIA(日本自動車輸入組合)の「2024年5月度輸入車新規登録台数(速報)」によるとOthersは450台(前年の213台から増加)で、ほぼ全数がテスラと思われる。また、電動車専業メーカーのHyundaiは前年の17台から23台に増加、BYDは141台から95台に減少した。

おわりに

今月もEVに関する多くのニュースが飛び交ったが、再エネや蓄電池のニュースも見逃せない。

— Sakura Yae/八重 さくら (@yaesakura2019) May 20, 2024

今月もっとも反響が大きかった再エネ関連のニュースは、国内における太陽光発電の価格の下落だ。

日経XTECHによると2024年春に実施されたメガソーラーの入札において、0円案件(恐らく特定の企業と直接契約で供給)を除き、平均で6円/kWh以下、安い例では5円/kWh以下まで低下した。これは国際的な水準にも迫る金額で、NEDOが2004年に策定した30年目標の7円/kWhを6年前倒しで達成したことを示している。

参考:太陽光発電が国内最安の電源に、供給価格が4円/kWh台まで低下

さらに上記の2番目のX投稿の引用元では、ナトリウムイオン蓄電池の量産により、定置型蓄電池の価格が約4円/kWhまで下がることを指摘。これは太陽光の様な変動電源において、蓄電池との組み合わせにより変動を吸収したとしても10円/kWh以下になり、火力発電や原子力発電を下回る価格を実現することが可能であることを示している。

従来は再エネは高価で主力電源化は難しく、あくまで安価で安定した「ベースロード電源」や柔軟に調整できる「ピーク電源」が必要という考えが一般的であった。ところが蓄電池により再エネが安定・安価に供給できる時代になれば、このような従来の考え方はもはや意味がない。再エネの主力化には、このような旧態依然の考えを捨てて、新たな考え方を受け入れる必要があるだろう。

>再エネの1/10の電力量を見込んでも10万GWhが必要

— Sakura Yae/八重 さくら (@yaesakura2019) May 4, 2024

この根拠がわかりません。櫻井氏も指摘されている通り、再エネを中心としたクリーンエネルギー9割は、

6GWh/29GWの蓄電池

8GWの地域間連系線… pic.twitter.com/XP1TO1zfmT

最後に、太陽光に関するデマを扱った動画を紹介したい。この動画を見ることで、国内で再エネや太陽光が叩かれる「必然的な構造」が理解できるだろう。