【日本国内のEV販売】2024年11月のEVシェアは3.0%、台数の減少率は24年として最小に

記事公開:2024/12/15

皆さんおはようございます、八重さくらです!

本日は台数の減少率が最小となった2024年11月の国内のEV販売状況を解説します!

※この記事は2024年11月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2024年11月の日本国内の軽自動車を含む乗用車全体の販売台数は330,611台で、前年同月の2023年11月(344,045台)比では-3.9%と若干の減少に。一方で、COVIDによる影響を受ける前の2019年11月(315,735台)と比べると、+4.7%の増加となった。

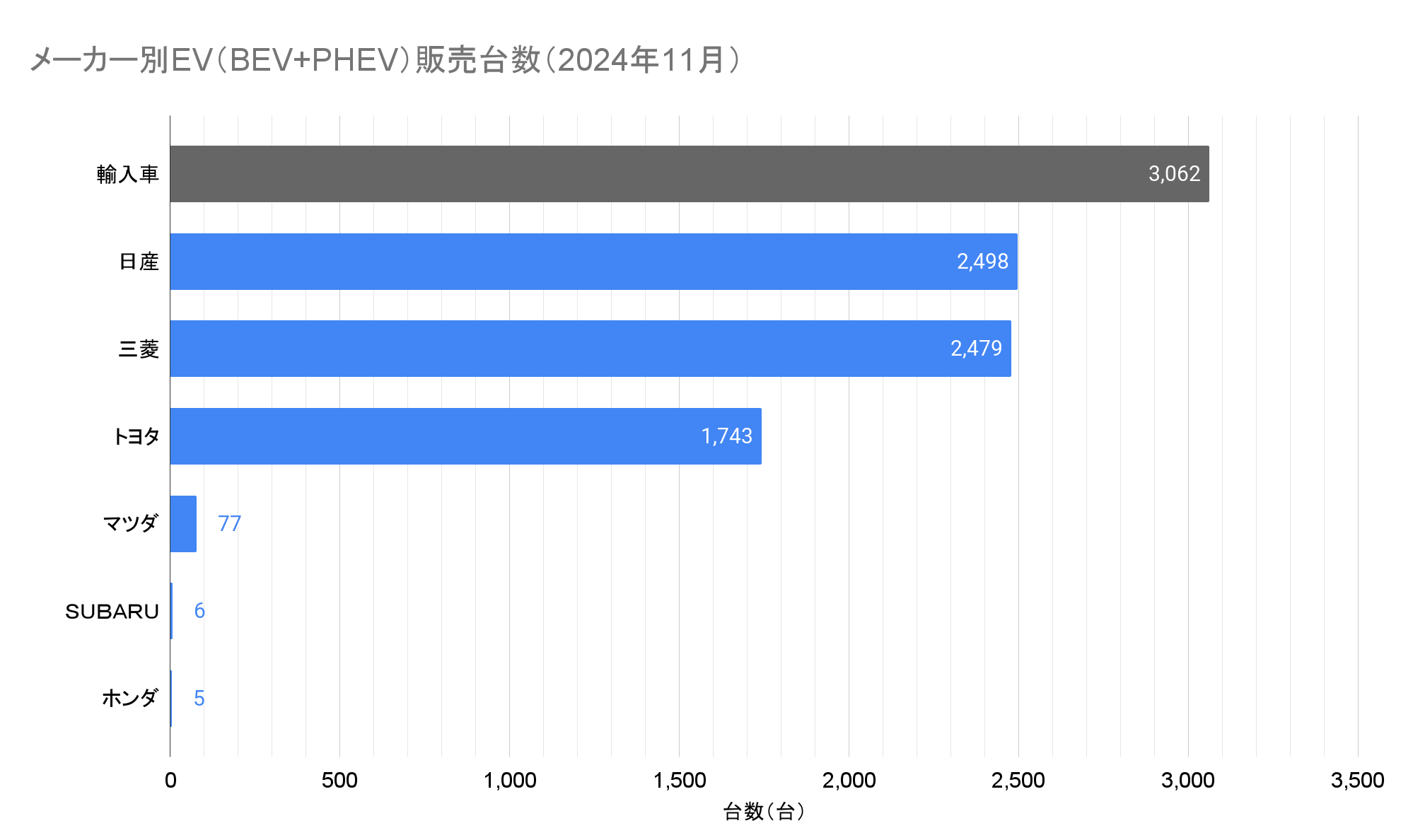

このうちEV(BEV+PHEV)のシェアは3.0%で、2024年3月以来としては最高となったものの、前年の3.2%には届かなかった。PHEVは前年の1.4%から1.5%に増加した一方、BEVは1.9%から1.5%に減少した。メーカー別の台数では前月に続き輸入車の合計が最多となり、国内メーカーとしては日産が2,498台で首位を維持。一方で前月に3位だった三菱は日産に迫る2,479台を販売し、2位に浮上した。3位のトヨタは1,743台を販売した。

さらに燃料別シェアの最多となるHVは54.5%で、2024年の年初から安定して過半数を維持。HVを含む電動車全体のシェアは57.5%となった。

日本国内の燃料別販売台数(2024年11月)(クリックで拡大)

・BEV:5,041台(乗用車全体の 1.52%、前年比 -21.59%)

・PHEV:4,829台(乗用車全体の 1.46%、前年比 +3.60%)

・EV(プラグイン車合計):9,870台(乗用車全体の 2.99%、前年比 -11.00%)

・FCV:39台(乗用車全体の 0.01%、前年比 +34.48%)

・ZEV合計:9,909台(乗用車全体の 3.00%、前年比 -10.88%)

・HV:180,340台(乗用車全体の 54.55%、前年比 +4.13%)

・電動車合計:190,249台(乗用車全体の 57.54%、前年比 +3.22%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

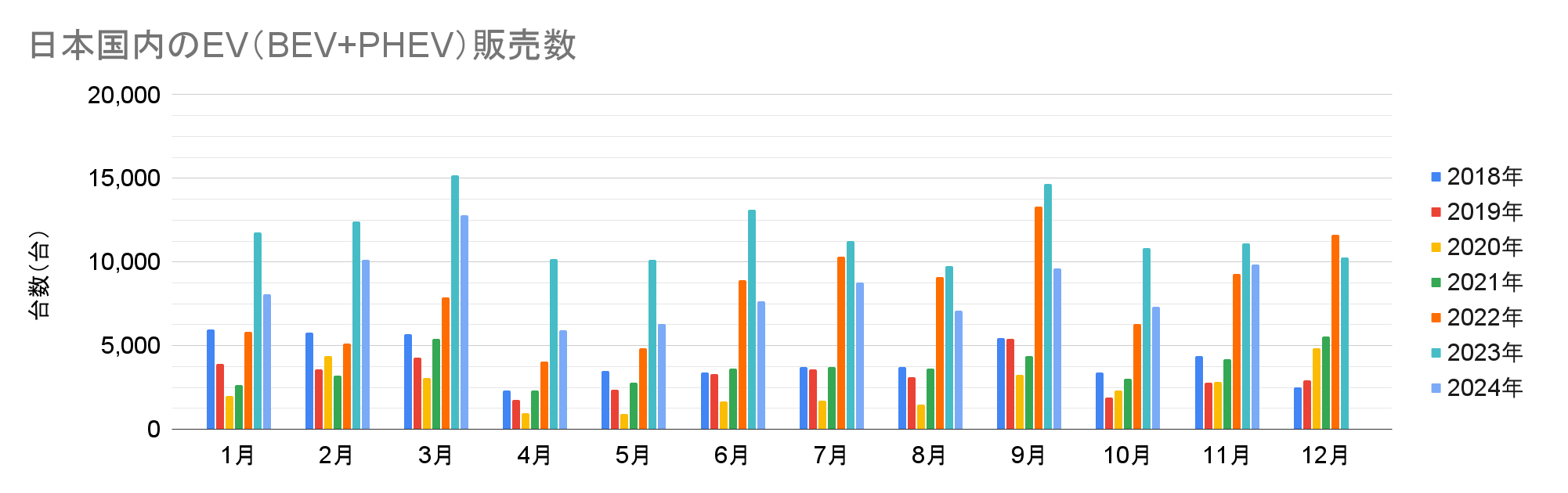

販売台数とシェアの推移

2024年11月のEV販売台数は9,870台で、前年の11,090台と比べると引き続き-11.00%の減少となった。一方で減少率は2024年としては最も少なく、前月に続き2年前の2022年11月(9,273台)からは増加した。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

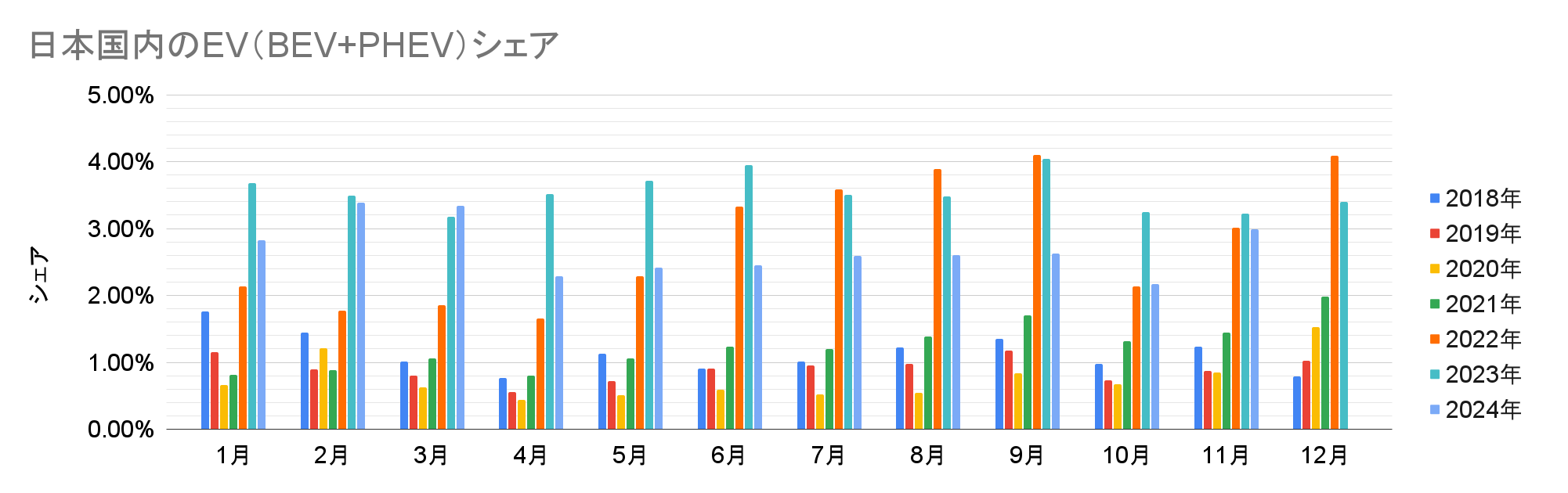

同期間のシェアは2.99%で、ここ数ヶ月の低水準から一転、2024年3月以降で最も高い記録となった。前年の3.22%からは引き続き減少したものの、2年前の2022年11月(3.01%)と同等となった。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

月推移では閑散期で落ち込んだ10月から一転、Q2以降の成長傾向に復帰。ただし最多を記録した2022年~2023年と比べると減少トレンドが続いており、この傾向は2024年いっぱい続く可能性が高い。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

メーカー別EV(BEV+PHEV)販売台数(2024年11月)(クリックで拡大)

輸入車の内訳は不明ながら、メーカー別のトップは引き続き2,498台を販売した日産と推測される。前年の3,690台からは32.3%の減少で、2023年11月以降13か月連続の減少となったものの、首位を維持した。車種別では軽自動車の「日産サクラ」が前年の2,725台から1,731台に、登録車の「日産リーフ」と「日産アリア」の合計は965台から767台に減少。前月に続き、いずれもJADAの通称名別順位においてTOP50(50位は627台)にはランクインしなかった。

国内メーカーの2位は2,479台を販売した三菱で、前年の1,943台からは27.59%の増加で、2023年12月以降11か月連続の減少に終止符を打った。このうち軽自動車の「三菱eKクロスEV」は前年の324台から223台に減少、一方で登録車である「アウトランダーPHEV」と「エクリプスクロス」のPHEVモデルの合計は1,619台から2,256台に増加した。このうち「アウトランダーPHEV」が1,872台と公開されており、通称名別順位において32位にランクイン。残りの384台が「エクリプスクロス」のPHEVモデルと推測される。

国内メーカーの3位は1,743台を販売したトヨタで、前年の1,874台からは6.99%の減少で、7か月連続の減少となった。プリウス、ハリアー、RAV4などのPHEVが前年の1,688台から1,622台に、bZ4XやレクサスRZ450e、UX300eなどの登録車BEVが137台から107台にそれぞれ減少。また、このほか公式サイト上で既に生産終了済みとされているC+podが14台販売された。

また、輸入車の3,062台のうち、JAIA(日本自動車輸入組合)の「2024年11月度輸入車新規登録台数(速報)」によると普通乗用車のOthersは521台(前年の336台から増加)で、ほぼ全数がテスラと思われる。また、電動車専業メーカーのHyundaiは前年の36台から35台に、BYDは163台から106台に減少した。

おわりに

本コーナーではこれまで再三にわたりデマや印象操作に対して苦言を呈してきたが、その対象が無くなる気配は一向にない。前月はトヨタの公式アカウントによる印象操作を紹介したが、誠に遺憾ながら、2か月連続で同じ企業を紹介せざるを得なくなった。

【悲報】トヨタさん、「世界でEV市場が減速」というデマでEV開発の遅れを責任転嫁してしまう。

— Sakura Yae/八重 さくら(@yaesakura2019) November 26, 2024

「新OSやギガキャストといった新技術は開発途上で、さらに時間を要すると判断したとみられる」

ならば、それだけ公開すれば良い訳で、あえてEV減速のようなデマを挟む必要はないですよね... pic.twitter.com/e4KObrTgep

既存メーカーがソフトウェアの開発遅れを理由にEV計画を延期することは決して珍しいことではなく、欧州で先陣を切って内燃車からEVへの転換を発表したVWグループも苦しめられた問題である。これまで多くの自動車メーカーではソフトウェアを内製ではなく外注してきた背景があり、ソフトウェアの重要度が増すEVにおいてハードルとなることは至って自然だ。

この見解はかなり的を射ていて、例えばトヨタと同様にソフトウェアの開発に苦しむVWはXpengやRivianと提携し、ソフトウェアを含むスマートアーキテクチャを導入。

— Sakura Yae/八重 さくら (@yaesakura2019) November 26, 2024

トヨタ自身が土壌を変えられれば可能性はありますが、現状のままでは... https://t.co/eoumnZLgSw

VWはこの状況を打開するためにソフトウェアに強い新興EVメーカーとの提携を選んだが、トヨタは現時点では延期した上で自社開発を続けることを選んだ。この判断が吉と出るか凶と出るかは時間が経てば分かることだが、いずれにしても市場に責任転嫁する姿勢には疑問を抱かざるを得ないだろう。