【日本国内のEV販売】2024年12月のEVシェアは3.3%、輸入車が国内のEV市場をけん引

記事公開:2025/1/17

皆さんおはようございます、八重さくらです!

今回は輸入車の増加が続く、2024年12月の国内のEV販売状況を解説します!

※この記事は2024年12月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2024年12月の日本国内の軽自動車を含む乗用車全体の販売台数は280,450台で、前年同月の2024年12月(301,571台)比では-7.0%の減少に。一方で、COVIDによる影響を受ける前の2019年12月(284,278台)と比べると、-1.3%でほぼ同水準となった。2024年通年では3,725,198台を販売し、前年の3,992,728台からは-6.7%、2019年の4,301,091台からは-13.4%の減少となった。

このうちEV(BEV+PHEV)のシェアは3.3%で、2024年としては2月に次ぐ2番目の記録となったものの、前年の3.4%には届かなかった。PHEVは前年の1.2%から1.5%に増加した一方で、BEVは2.2%から1.8%に減少した。2024年通年では2.76%で前年の3.52%から大幅に減少、2020年以来4年ぶりに前年から減少した。

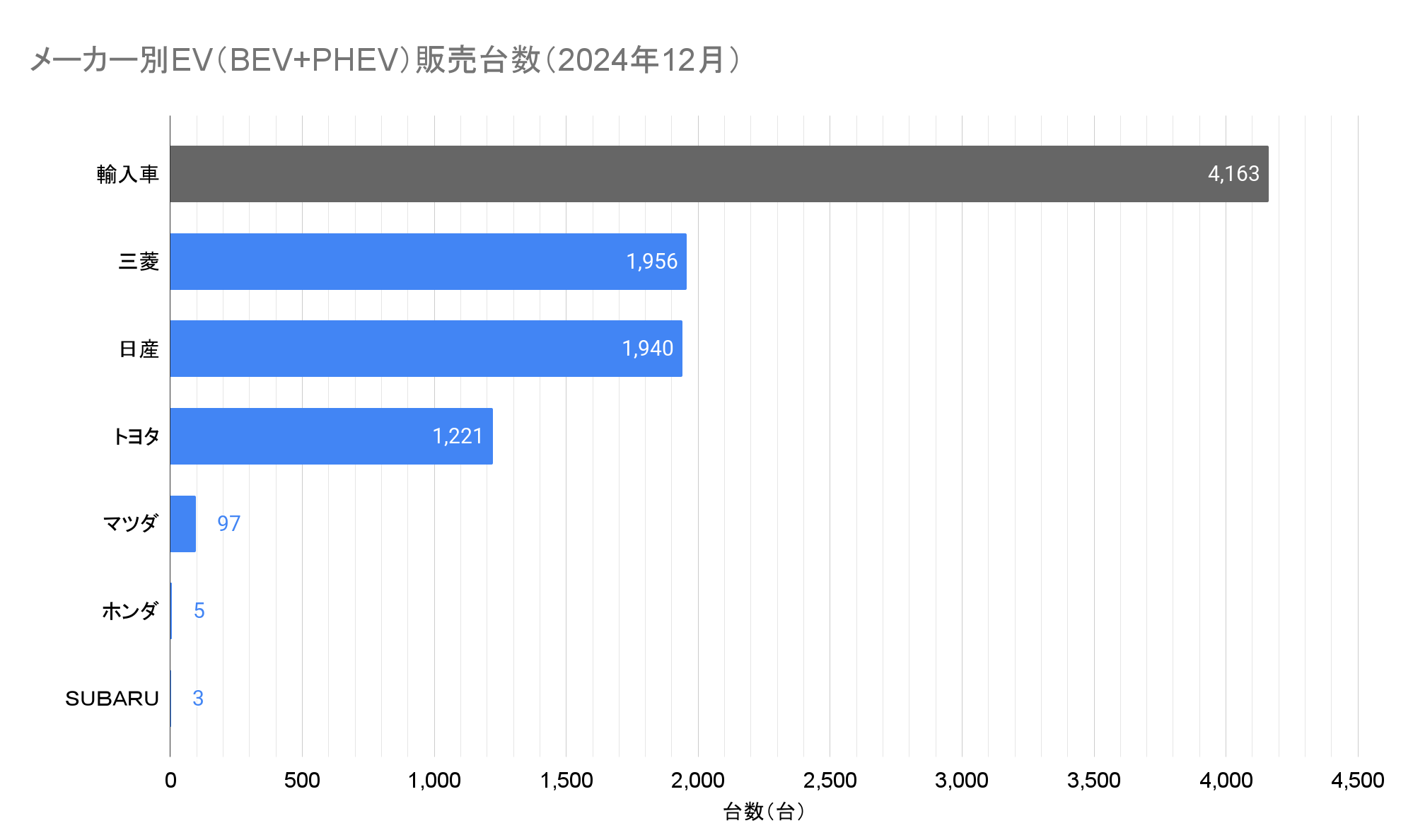

メーカー別の台数では、前月に続き輸入車の合計が4,163台(うちBEVは2,947台)で最多となった。これまでの最高だった2023年9月(3,892台)を上回り、初めて4,000台を越えた。また、2024年通年の登録車のBEVに占める輸入車の割合は70.6%に達し、2022年の45.4%、2023年の 51.9%から大きく上昇。BEVに限れば、国内の登録車市場はすでに「海外メーカーの牙城」になりつつあると言わざるを得ず、強い危機感を覚える。

国内メーカーとして最多となった三菱は1,956台で、前月の2位から首位に浮上。一方で前月に首位だった日産は1,940台で2位となった。トヨタは1,221台を販売し、前月に続き3位となった。

さらに燃料別シェアの最多となるHVは53.9%で、2024年の年初から安定して過半数を維持。HVを含む電動車全体のシェアは57.2%となった。

日本国内の燃料別販売台数(2024年12月)(クリックで拡大)

・BEV:5,162台(乗用車全体の 1.84%、前年比 -22.42%)

・PHEV:4,223台(乗用車全体の 1.51%、前年比 +17.08%)

・EV(プラグイン車合計):9,385台(乗用車全体の 3.35%、前年比 -8.54%)

・FCV:24台(乗用車全体の 0.01%、前年比 -74.74%)

・ZEV合計:9,409台(乗用車全体の 3.35%、前年比 -9.14%)

・HV:151,104台(乗用車全体の 53.88%、前年比 +0.35%)

・電動車合計:160,513台(乗用車全体の 57.23%、前年比 -0.26%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

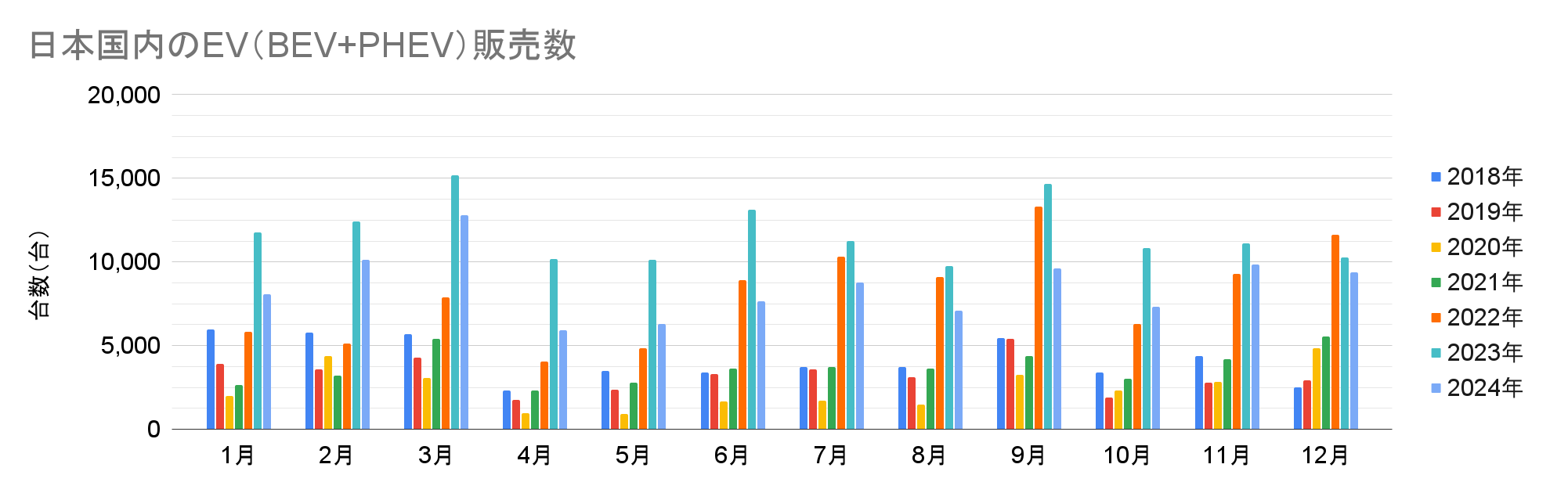

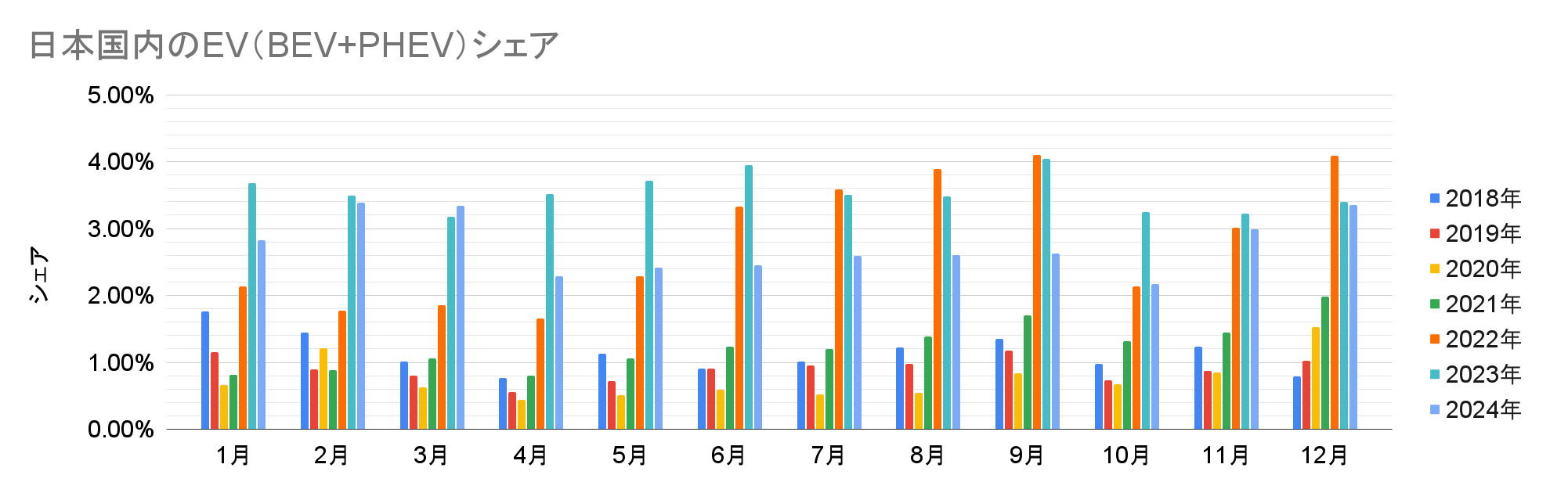

販売台数とシェアの推移

2024年12月のEV販売台数は9,385台で、前年の10,261台と比べると引き続き-8.54%の減少となった。一方で減少率は11月よりさらに縮小、2024年としては最も少なくなった。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

同期間のシェアは3.35%で、2024年3月以降9か月ぶりに3%を越えた。4%を突破した2年前からは減少したものの、前年の3.40%と同水準となった。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

月推移では、台数は4月からの緩やかな上昇を維持、シェアは3月以前の水準まで回復。一方で国内メーカーから有力な車種が発売されたわけではなく、今後も急速な回復は望めないだろう。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

メーカー別EV(BEV+PHEV)販売台数(2024年12月)(クリックで拡大)

前述の通り、12月も輸入車の合計販売台数が最多となった。内訳は明らかではないが、国内メーカーで最多となった三菱と比較すると、2倍以上の差があった。このことから、特定の輸入車メーカーが単体で国内メーカーに匹敵する販売台数を達成した可能性も考えられる。

国内メーカーのトップは1,956台を販売した三菱で、前年の1,665台からは17.48%の増加となり、登録車のPHEVモデルが成長をけん引した。このうち軽自動車の「三菱eKクロスEV」は前年の350台から217台に減少、一方で登録車である「アウトランダーPHEV」と「エクリプスクロス」のPHEVモデルの合計は1,315台から1,739台に増加した。このうち「アウトランダーPHEV」が1,353台と公開されており、通称名別順位において35位にランクイン。残りの386台が「エクリプスクロス」のPHEVモデルと推測される。

国内メーカーの2位は1,940台を販売した日産で、前年の3,032台からは36.02%の減少となり、2023年11月以降14か月連続で減少した。車種別では軽自動車の「日産サクラ」が前年の2,442台から1,481台に、登録車の「日産リーフ」と「日産アリア」の合計は590台から459台に減少。前月に続き、いずれもJADAの通称名別順位においてTOP50(50位は563台)にはランクインしなかった。

国内メーカーの3位は1,221台を販売したトヨタで、前年の1,610台からは24.16%の減少となり、8か月連続で減少した。プリウス、ハリアー、RAV4などのPHEVが前年の1,360台から1,173台に、bZ4XやレクサスRZ450e、UX300eなどの登録車BEVが191台から38台にそれぞれ減少。また、このほか公式サイト上で既に生産終了済みとされているC+podが10台販売された。

また、輸入車の4,163台のうち、JAIA(日本自動車輸入組合)の「2024年12月度輸入車新規登録台数(速報)」によると普通乗用車のOthersは757台(前年の972台から減少)で、ほぼ全数がテスラと思われる。また、電動車専業メーカーのHyundaiは前年の70台から54台に、BYDは263台から229台に減少した。

おわりに

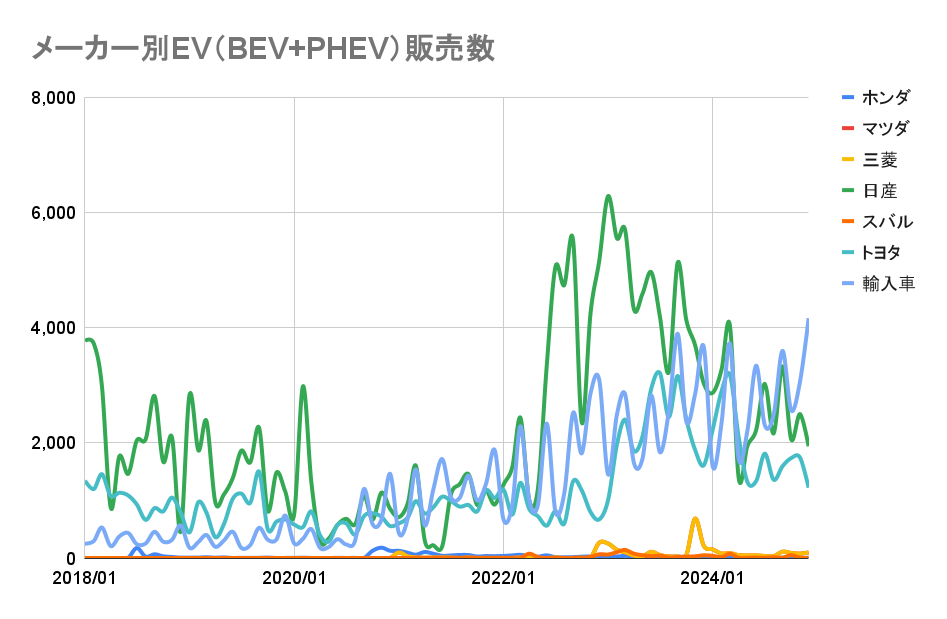

2024年の締め括りとなる12月の販売状況において、最大の注目点は何といっても輸入車の台頭だ。前述の通り2024年の国内のEV販売数とシェアは前年から減少したが、これは主に日産やトヨタの減少によるものだ。

日本国内のメーカー別EV販売数の推移(データ出典:JADA)

一方で、2020年頃までは月に数百台程度で推移していた輸入車のEVは2021年に1,000台、2022年には2,000台、2023年に3,000台と直線的に成長し、2024年はついに4,000台を突破した。この傾向は、登録車のBEVに限定するとさらに顕著になる。

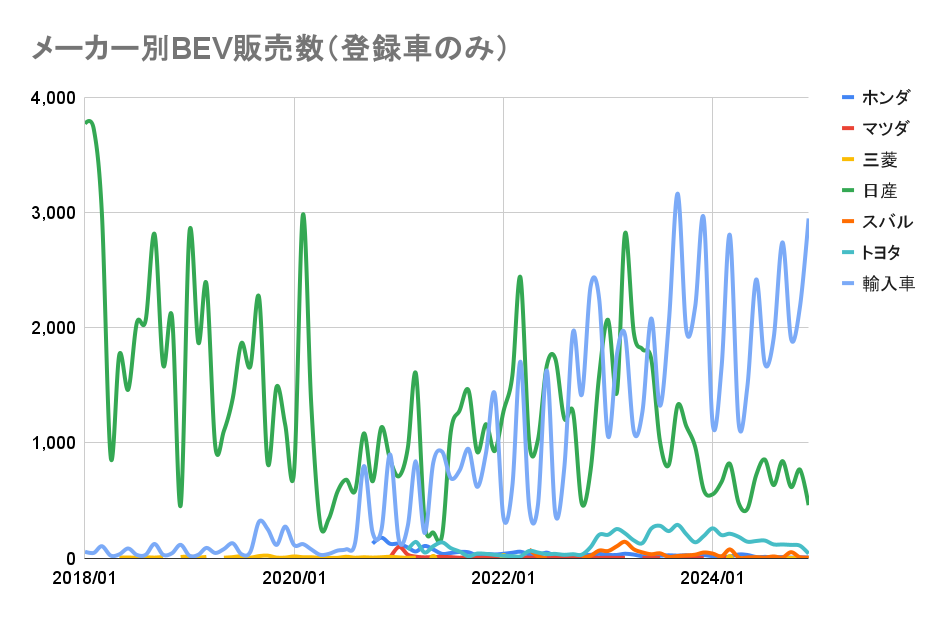

日本国内のメーカー別BEV販売数の推移(登録車のみ、データ出展:JADA)

これまで10年以上にわたり国内のBEV市場をけん引してきたメーカーは、言うまでもなく日産だ。2020年にCOVIDの影響を受け減少したものの、2023年の前半にかけて増加に転じ、3,000台に迫る月もあった。ところが2024年は1,000台を越えることなく低調が続き、継続的に増加する輸入車とは正反対と言える。

そして2025年に入り、「2024年のBEV販売数において、BYDがトヨタを上回った」という衝撃的なニュースが飛び込んだ。BYDは2023年に日本市場に参入してから僅か1年あまりで、中国メーカーに対する否定的な国民感情も少なくない。それにも関わらずトヨタを追い抜いたことは、大きな脅威と言えるだろう。

BYDが日本市場に参入してから1年強でトヨタのBEV販売を上回ったことで、トヨタを危惧する声。

— Sakura Yae/八重 さくら (@yaesakura2019) January 14, 2025

BYDが前年から54%増加した一方でトヨタは30%減少、中国市場に続き日本や世界市場でも危ぶまれています

BYD beat Toyota in EV sales on its home turf in 2024https://t.co/i3LzHdCL01 pic.twitter.com/DF9Gu3qeY2

去るオートサロン2025ではBYDがSealion7、ヒョンデがINSTERを発表した。いずれも世界で多くのEVを販売し、一定の評価を受けているメーカーだ。一刻も早く国内メーカーが有力なEVを発売しない限り、輸入車の台頭は止まらないだろう。